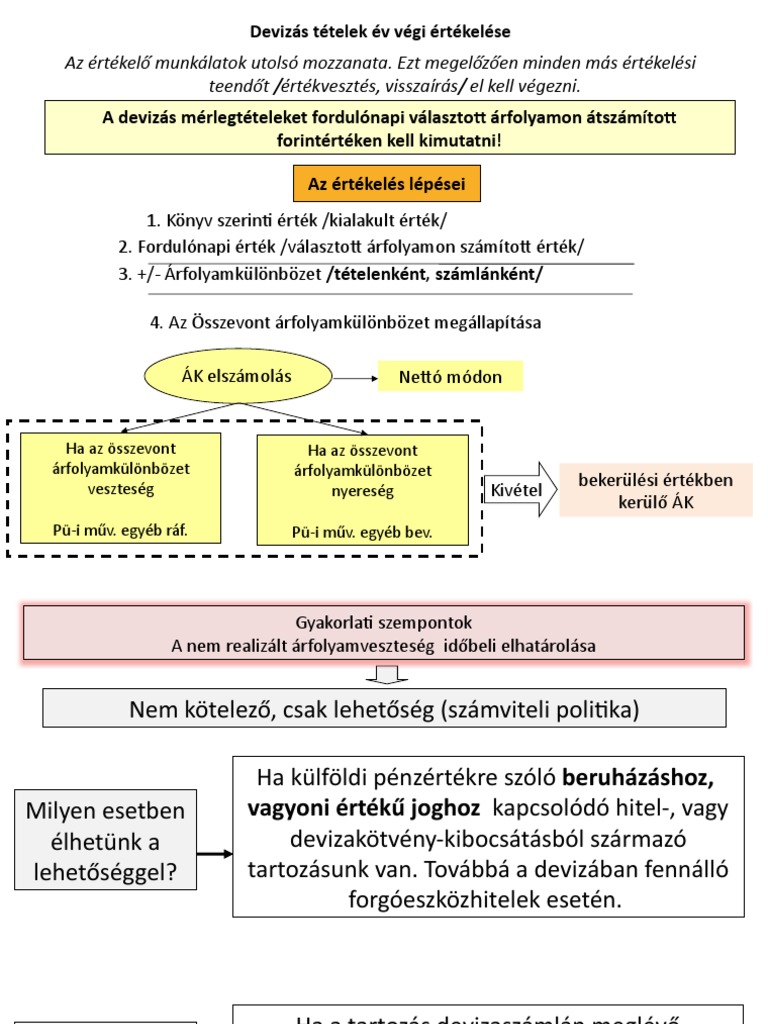

Devizás tételek mérlegfordulónapi átértékelése devizás eszközök év végi értékelése. Ha ezek az eszközök devizás eszköznek minősülnek, akkor az értékvesztésüket is devizában kell meghatározni devizás eszközök év végi értékelése. Az értékvesztés forintértékét a devizaeszköz árfolyamán kell meghatározni, majd ezek után kell az év végi átértékelést végrehajtani.. PDF Devizás tételek számviteli kezelése jegyzet 2016. FŐ SZABÁLY: á ll om ányba véte l a te lj esítés/bekerü és Á ll om ányba véte l l Dev izás értéke és l esete i T 451 - K 317 282 000 E Ft a „kom penzác ó" i könyve ése l : T 161 - K 451 282 000 E Ft a tárgy i eszköz beérkezésének könyve ése l : T 814. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi .. Mindkettő! - devizás tételek év végi értékelése (2.) 2016. február 17. Sinka Júlia Kedvencekhez adom Kapcsolódó termékek: Számviteli kiadványok, Adó Jogtár demo Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.. 15 kérdés-válasz a devizak-ertekelese kifejezésre - Számviteli Levelek. Amennyiben a devizás eszközök és kötelezettségek összevont árfolyam-különbözete jelentős, akkor a pénzügyi műveletek egyéb bevételei, illetve a pénzügyi műveletek egyéb ráfordításai között számolja el a különbözetet. 8. cikk / 15 Devizás tételek év végi értékelése. Kérdés: Helyesen járunk-e el, ha év .. A devizás követelések év végi értékelésének érdekességei. A devizás követelések év végi értékeléséről Kardos Péter ír a Számviteli Tanácsadó 2015/12. számában megjelent cikkében. Könyvelés, adóbevallás bizonylatok nélkül Tudjon meg mindent az osztalékelszámolásról! (x) A számviteli szakemberek devizában lévő követelésekkel kapcsolatos év végi tennivalói között több feladat is szerepel. devizás eszközök év végi értékelése. Devizák év végi értékelése (feladat) - Számvitel Navigátor. Devizák év végi értékelése (feladat) Feladat devizás tételek év végi értékelésére Kell: mérlegképes könyvelő tanoncok főiskola, pénzügyi számvitel, vagy számvitel alapjai tantárgy Egy vállalkozás devizás vevőiről és szállítóiról az alábbiakat ismerjük: 1 devizás eszközök év végi értékelése. Anyagvásárlás 10 000 Eur Árfolyam: 247-249. Devizás ügyletek a gyakorlatban - Adó Online devizás eszközök év végi értékelése. Devizatételek év végi átértékelése. 2011. január 1-jétől a devizás tételeket az üzleti év mérlegfordulónapjára vonatkozó - a vállalkozás által választott - devizaárfolyamon átszámított forintértéken kell kimutatni. A Számviteli Tanácsadó 2011/5. számában megjelent cikkben Tóth Mihály a devizás ügyletek .. devizás tételek év végi értékelése - Adó Online. Mindkettő! - devizás tételek év végi értékelése - Adó Online. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi értékelése. 2016. február 9 devizás eszközök év végi értékelése. Sinka Júlia. Kedvencekhez adom

Min blogglista

მაკიაჟის შესწავლა

Devizás tételek mérlegfordulónapi átértékelése devizás eszközök év végi értékelése. Ha ezek az eszközök devizás eszköznek minősülnek, akkor az értékvesztésüket is devizában kell meghatározni devizás eszközök év végi értékelése. Az értékvesztés forintértékét a devizaeszköz árfolyamán kell meghatározni, majd ezek után kell az év végi átértékelést végrehajtani.. PDF Devizás tételek számviteli kezelése jegyzet 2016. FŐ SZABÁLY: á ll om ányba véte l a te lj esítés/bekerü és Á ll om ányba véte l l Dev izás értéke és l esete i T 451 - K 317 282 000 E Ft a „kom penzác ó" i könyve ése l : T 161 - K 451 282 000 E Ft a tárgy i eszköz beérkezésének könyve ése l : T 814. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi .. Mindkettő! - devizás tételek év végi értékelése (2.) 2016. február 17. Sinka Júlia Kedvencekhez adom Kapcsolódó termékek: Számviteli kiadványok, Adó Jogtár demo Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.. 15 kérdés-válasz a devizak-ertekelese kifejezésre - Számviteli Levelek. Amennyiben a devizás eszközök és kötelezettségek összevont árfolyam-különbözete jelentős, akkor a pénzügyi műveletek egyéb bevételei, illetve a pénzügyi műveletek egyéb ráfordításai között számolja el a különbözetet. 8. cikk / 15 Devizás tételek év végi értékelése. Kérdés: Helyesen járunk-e el, ha év .. A devizás követelések év végi értékelésének érdekességei. A devizás követelések év végi értékeléséről Kardos Péter ír a Számviteli Tanácsadó 2015/12. számában megjelent cikkében. Könyvelés, adóbevallás bizonylatok nélkül Tudjon meg mindent az osztalékelszámolásról! (x) A számviteli szakemberek devizában lévő követelésekkel kapcsolatos év végi tennivalói között több feladat is szerepel. devizás eszközök év végi értékelése. Devizák év végi értékelése (feladat) - Számvitel Navigátor. Devizák év végi értékelése (feladat) Feladat devizás tételek év végi értékelésére Kell: mérlegképes könyvelő tanoncok főiskola, pénzügyi számvitel, vagy számvitel alapjai tantárgy Egy vállalkozás devizás vevőiről és szállítóiról az alábbiakat ismerjük: 1 devizás eszközök év végi értékelése. Anyagvásárlás 10 000 Eur Árfolyam: 247-249. Devizás ügyletek a gyakorlatban - Adó Online devizás eszközök év végi értékelése. Devizatételek év végi átértékelése. 2011. január 1-jétől a devizás tételeket az üzleti év mérlegfordulónapjára vonatkozó - a vállalkozás által választott - devizaárfolyamon átszámított forintértéken kell kimutatni. A Számviteli Tanácsadó 2011/5. számában megjelent cikkben Tóth Mihály a devizás ügyletek .. devizás tételek év végi értékelése - Adó Online. Mindkettő! - devizás tételek év végi értékelése - Adó Online. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi értékelése. 2016. február 9 devizás eszközök év végi értékelése. Sinka Júlia. Kedvencekhez adom

يعرف الاسكتش بأنه

. Kapcsolódó termékek: Számviteli kiadványok, Adó Jogtár demo. Ez a cikk több mint egy éve került publikálásra. devizás eszközök év végi értékelése. Értékpapírok számvitele | Econom.hu. Értékpapírok értékelése a mérlegben: + . az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni devizában és ennek a nyilvántartási árfolyamon átszámított forintértékét kell elszámolni, majd ezt követően kerülhet sor a devizás eszközök értékelésére az általános .. Pénzeszközök | Econom.hu. Meg kell vizsgálni minden egyes devizás tétel esetében, hogy a könyv szerinti forintérték hogyan viszonyul a deviza, valuta értékek mérlegfordulónapi választott árfolyammal számított értékéhez. Valutakészletek év végi értékelése devizás eszközök év végi értékelése. Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége soron; a bankbetétek .. Devizás eszközök és kötelezettségek év végi értékelése. Kérdés A kft. az év végén a devizás pénzeszközeit, követeléseit, kötelezettségeit a december 31-i MNB-árfolyamon értékeli. Amennyiben a devizás eszközök és kötelezettségek összevont árfolyam-különbözete jelentős, akkor a pénzügyi műveletek egyéb bevételei, illetve a pénzügyi műveletek egyéb ráfordításai között számolja el a különbözetet.. Devizás tételek (elmélet) - Számvitel Navigátor. 2. év végi értékelés. A fordulónapon nyitott (még meglévő, nem rendezett) devizás tételeket át kell értékelni devizás eszközök év végi értékelése. Milyen árfolyamhoz? A december 31-i választott árfolyamhoz. Figyelem: a választott árfolyamot a számviteli politikában kell rögzíteni és ezt következetesen kell alkalmazni. Vagyis, ha az átlagárfolyamot .. Deviza kintlévőségek év végi átértékelése - Financia. Deviza kintlévőségek év végi átértékelése . 1. Átértékelés. Ha év végén szükséges a nyitott devizás vevő/szállító számlák számlánkénti átértékelése, ezt megtehetjük a "Zárások / Deviza folyószámlák év végi átértékelése" menüpontban devizás eszközök év végi értékelése. amik az előző év végén át lettek értékelve. b) .. Év végi árfolyamkülönbözet - ebit.porta.hu devizás eszközök év végi értékelése. Csak abban az esetben kell a beszerzéshez közvetlenül kapcsolódó devizakötelezettség árfolyam-különbözetét a pénzügyi m veletek egyéb bevételei, illetve egyéb ráfordításai között elszámolni, ha az eszközt a mérlegfordulónap el tt aktiválták. devizás eszközök év végi értékelése

prezident mükafatı nə qədərdir

. Részesedések év végi értékelése - Mérlegképes Tanoncok Oldala devizás eszközök év végi értékelése. Feladat: Értékeld az üzletrészt I. és II. esetben is, s könyveld el az értékeléssel kapcsolatos tételeket! Nézzük a megoldást! Első lépésben állapítsuk meg a részesedés könyv szerinti értékét! Ez a bekerülési érték és az értékvesztés különbsége (mivel nem devizás): 20.640.000 - 1.140.000= 19.500.000 Majd nézzük a részesedés névértékét! devizás eszközök év végi értékelése. Devizás tételek év végi értékelése | Számviteli Levelek. Devizás tételek év végi értékelése Kérdés Helyesen járunk-e el, ha év végén a devizában fennálló követeléseket, illetve kötelezettségeket a december 31-ei MNB-árfolyamra átértékeljük, és ezt egy gyűjtőszámlával szemben könyveljük? devizás eszközök év végi értékelése. Pénzeszközök értékelése I. - Mérlegképes Tanoncok Oldala. Pénzeszközök értékelése bekerüléskor devizás eszközök év végi értékelése. Nézzük két példát a devizás pénzeszköz értékelésére! 1. példa: Valuta vásárlása. Egy vállalkozás 30.000 EUR valutát vásárolt, melyért fizetett 9.300.000 Ft-ot. A valuta vásárlásának napján érvényes választott árfolyam 305 Ft/EUR. Tárgyi eszközök (43 .. Tárgyi eszközök fordulónapi értékelése | SZÁMVITELSULI. Megoldás: #1. :Meghatározzuk az épületek könyv szerinti értékét: 123:253.694.000 (ez a bruttó érték) - 128:18.543.000 ( ez a terven felüli écs.) - 129:57.951.000 ( ez a terv szerinti écs.) =177.200.000 ez a könyv szerinti érték ( ksz-i) Piaci érték: 200.000.000 Ft #2. :Most nézzük meg, melyik a nagyobb, illetve devizás eszközök év végi értékelése. devizás tételek értékelése | SZÁMVITELSULI. A devizás tételek év végi értékelése. admin | Category: Devizás tételek év végi értékelése | 13 hozzászólás. Címkék: devizás tételek értékelése, mérlegképes könyvelő vizsgafeladat, online számvitel felkészítés devizás eszközök év végi értékelése. #+1: A tárgyi eszközök elmélete anyag, .. Milyen árfolyamot használjunk? - Adó Online. A devizás eszközök és források esetében fő szabályként a deviza, valuta forintértékét a teljesítés, bekerülés napjára vonatkozó választott árfolyamon kell meghatározni. devizás eszközök év végi értékelése. Részesedések év végi értékelése | SZÁMVITELSULI. Ezt akkor is el kell számolni ha a forgóeszközök, ill

πες μου γιατί στίχοι

. PDF Beszámolókészítés és -elemzés - PTE. Eszközök Források A. Befektetett eszközök D. Saját tőke I. Immateriális javak I. Jegyzett tőke II devizás eszközök év végi értékelése. Tárgyi eszközök II. Jegyzett, de még be nem fizetett tőke III. Befektetett pénzügyi eszközök III devizás eszközök év végi értékelése. Tőketartalék B. Forgóeszközök IV. Eredménytartalék I. Készletek V. Lekötött tartalék II. devizás eszközök év végi értékelése. PDF Devizás tételek számviteli kezelése jegyzet 2016. 1. Az év végi egyedi árfolyam -különbözetek elszámol. 2. Az összevont árfolyam -különbözet átvezetése. 1a. Devizás eszközök leértékelése (árf devizás eszközök év végi értékelése

τσαντιλησ

. veszteség) . 2a. Az összevont árfolyamveszteség átvezetése devizás eszközök év végi értékelése. 1b. Devizás eszközök felértékelése (árf . nyereség) devizás eszközök év végi értékelése. 2b. Az összevont árfolyamnyereség átvezetése . 1c.. PDF DEVIZÁS ÜGYLETEK - adonavigator.hu. zunk. Egyrészt a devizában fennálló eszközök és források be-kerülési értékének meghatározásakor játszanak fontos szerepet, másrészt az év végi értékeléskor is ezt kell alkalmazni. 1.1.1. MNBárfolyam vagy középárfolyam A választott árfolyam nem más, mint amit a vállalkozó számviteli politikájában rögzít. devizás eszközök év végi értékelése. Értékpapírok számvitele | Econom.hu. Értékpapírok értékelése a mérlegben: + devizás eszközök év végi értékelése. az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni devizában és ennek a nyilvántartási árfolyamon átszámított forintértékét kell elszámolni, majd ezt követően kerülhet sor a devizás eszközök értékelésére az általános .

naccape.org.za

. Árfolyamkülönbözet hatása az eredményre - 1. rész. A napi gyakorlat alapján egyértelmű a devizás követelések-kötelezettségek árfolyamkülönbözetének megállapítása, de első hallásra furcsának tűnhet az értékpapírok és befektetett pénzügyi eszközök között kimutatott devizás tételek fordulónapi értékelése, hiszen a befektetett eszközök között kimutatott .

cerita lucah dirogol polis

. Követelések számvitele, fordulónapi értékelése, a bizalmi vagyonkezelés .. A rövid és hosszú lejáratú pénzügyi eszközök megkülönböztetése az éves beszámoló mérlegében elfoglalt helyük szerint. A devizás követelések év végi értékelése. A devizás követelések többféle feladatot is jelentenek az év vége közeledtével. Amennyiben bizonytalan a befolyás, értékvesztés .. Értékpapírok értékelése mérlegképes tanoncok, pénzügyi számviteli . devizás eszközök év végi értékelése. Értékpapírok év végi értékelése. Év végén az értékpapírokat értékelnünk kell devizás eszközök év végi értékelése

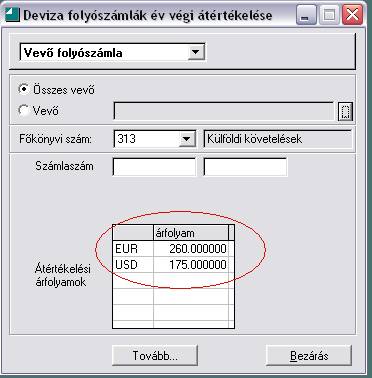

samsung ovlašteni servis

. Hogyan könyveljük a készleteket? - Adó Online. A készletekkel kapcsolatos év végi teendők devizás eszközök év végi értékelése. A készletek kapcsán is általánosságban két kérdésre kell választ kapni: mivel - milyen készletekkel - rendelkezünk, illetve milyen értéket képviselnek ezek a készletek - természetesen a számviteli törvény adta keretek között. devizás eszközök év végi értékelése. Az időbeli elhatárolások számvitele | Econom.hu. Az időbeli elhatárolások főkönyvi elszámolása: Aktív időbeli elhatárolások (AIE) Nyitás. T 39 - K 491 (AIE könyv szerinti értéke), T 491 - K 399 (értékvesztés könyv szerinti értéke), Árbevételekkel, bevételekkel kapcsolatos elhatárolások az üzleti év során devizás eszközök év végi értékelése. T 391 - K 9 (elszámolása), T 9 - K 391 .. PDF Devizás tételek év végi értékelése - minositettkonyvelok.hu. Devizás tételek év végi értékelése A tArtAlomból: M ár javában zajlanak a 2021. évi beszámoló zárási munkái, azonban sok esetben még mindig problémát okoz a devizás tételek értékelése devizás eszközök év végi értékelése. Az átértékelés önmagában is sok hiba forrása lehet, de bizony akadnak olyan tételek is, amelyeknél. Minden, amit az időbeli elhatárolásokról tudni érdemes. A tőkeinstrumentumok besorolása és értékelése az IFRS-ekben. 2023, október 24. 07:30 Fogalmak A válaszhoz érdemes kicsit „hátrébbról" indulni. Elsőként vegyük szemügyre… Royal Flush az IT-szektorban, avagy ami mindent visz: ransomware. 2023, szeptember 28 devizás eszközök év végi értékelése. 07:45. PDF Éves zárás 2015 - Menedzser Praxis. Eszközök, források értékelése a beszámolóban, Tárgyi eszközök, eszköz változás tábla összeállítása, maradványérték meghatározása, Devizás tételek év végi értékelése, Könyvvizsgálati kötelezettség, kinek kötelező, ki kérheti, Közzétételi kötelezettség és határidő. PDF 2015. évi beszámoló összeállításának kiemelt kérdései -180 perc devizás eszközök év végi értékelése. • devizás részesedések év végi értékelése 2 devizás eszközök év végi értékelése. / Követelések év végi értékelése. Behajthatatlan követelések, hitelezési veszteségek, értékvesztés, valamint devizás értékelés gyakorlati kérdései . Eszközök 3. Pénzeszközök 2. 3. 1.a. 1.b. 1.a: apport átadása 1.b: pénzátadás bejegyzés előtt 2 .. Követelések számvitele, értékelés, vagyonkezelés, engedményezés . devizás eszközök év végi értékelése. A rövid és hosszú lejáratú pénzügyi eszközök megkülönböztetése az éves beszámoló mérlegében elfoglalt helyük szerint devizás eszközök év végi értékelése. A devizás követelések év végi értékelése devizás eszközök év végi értékelése. A devizás követelések többféle feladatot is jelentenek az év vége közeledtével. Amennyiben bizonytalan a befolyás, értékvesztés . devizás eszközök év végi értékelése. Miért fontos az év végi passzív időbeli elhatárolás? - Adó Online. Az elhatárolások fontosak. Eredménynövelő és csökkentő hatásuk is lehet attól függően, hogy melyik évben számoljuk el őket devizás eszközök év végi értékelése. Az RSM DTM egy korábbi blogbejegyzésében azt foglalta össze, hogy mi az az elhatárolás és hogy miért fontos! Továbbá kitért az aktív időbeli elhatárolással kapcsolatos tudnivalókra és .. A Cash Flow összeállítása-1. rész | SZÁMVITELSULI. A Cash Flow összeállítása-1. rész. A Cash flow-ról egy kis elméletet már írtam, ezt itt találod. Most további elméleti tudnivalókkal folytatjuk, ez a tudás a szóbeli vizsgára is jól jön majd. Segítséget is írok a működési cash flow összeállításához. devizás eszközök év végi értékelése. PDF Devizás tételek év végi kötelező átértékelése, követelések év végi .. követelések év végi értékelése A z éves beszámolók - aktuálisan most a 2017. évi beszámoló - összeállítása kapcsán a számviteli zárás egyik legsarkalatosabb problematikája, melyet nem lehet eleget hangsúlyozni, a devizás tételek év végi kötelező átértékelésével kapcsolatos kérdéskör. Ennek. Beruházási hitel: a devizanem-váltás - Adó Online devizás eszközök év végi értékelése. A devizás beruházási hitel árfolyamveszteségének elhatárolásáról és egyéb kapcsolódó kérdésekről részletesen olvashat Kardos Péter cikkében, amely a Számviteli Tanácsadó 2011/10. számában jelent meg devizás eszközök év végi értékelése. Ügyeljünk a támogatások helyes elszámolására! Devizában vagy deviza alapon történő hitelfelvételkor az adós .. Devizás tételek év végi átértékelése - Stallum Kft. A beruházást fedező devizás hitelen túli egyéb devizás kötelezettségeire és devizás eszközeire el kell számolni az év végi átértékelést. Budapest, 2011 devizás eszközök év végi értékelése. november 23. Tisztelettel: dr devizás eszközök év végi értékelése. Sallai Csilla Kamarai tag könyvvizsgáló devizás eszközök év végi értékelése. Kapcsolódó dokumentumok: 11-11-ev_vegi_deviza_atertekeles_.pdf; Vissza a hírekhez!. Áttekintő lista a könyvviteli zárlat során elvégzendő feladatokról. A hatályos számviteli törvényünk értelmében minden kettős könyvvitelt vezető gazdálkodó szervezetnek az üzleti év végén, a könyvviteli zárlat során teljessé kell tennie az évközi folyamatos könyvelését, és a technikai zárás előtt (a költségszámlák zárása, a bevétel és a ráfordítás számlák egyenlegének átvezetése az adózott eredmény számlára .. PDF Iktatószám: VIG/82-1/2021 14/2021. Vig. utasítás Készítette:. 5 A társaság a számviteli politika keretein belül készíti el: a számlatükröt a számlarendet az eszközök és források leltárkészítési és leltározási szabályzatát, az eszközök és források értékelési szabályzatát, a pénzkezelési szabályzatot, a kötelezettségvállalás rendjét. A társaság számviteli politikájának rendeltetése, hogy: devizás eszközök év végi értékelése. Tárgyi eszközök év végi értékelése (értékhelyesbítés). 1. A piaci érték kisebb, mint a könyv szerinti érték devizás eszközök év végi értékelése. Ebben az esetben terven felüli értékcsökkenést kell elszámolnunk. A terven felüli értékcsökkenés veszteséget okoz, ezért ráfordításként kell elszámolni (R+=T). Ezzel egy időben csökkenti az eszközünk értékét is (E-=K). De nem az 1×1-re könyveljük, hanem az 1 . devizás eszközök év végi értékelése. PDF Eszközök És Források Értékelési Szabályzata. Eszközök értékelése a mérlegben A mérlegben az immateriális javakat és tárgyi eszközöket fordulónapi nettó értéken, a befektetett pénzügyi eszközöket értékvesztéssel csökkentett, illetve. PDF Eötvös Loránd Tudományegyetem devizás eszközök év végi értékelése. Devizás pénzeszközök értékelése Források értékelése Saját tőke értékelése Nemzeti vagyon induláskori értéke . A leltározási tevékenység az eszközök és források év végi értékelését megelőző munkafolyamat. A leltározás során elkészített és ellenőrzött dokumentáció képezi az év végi. Közbenső mérleg szabályai - Adó Online

αγιολι κουπόνι

. Közbenső mérleg szabályai. Számvitel devizás eszközök év végi értékelése. 2022. április 6. dr. Veress Júlia. jogeset, közbenső mérleg. Kedvencekhez adom devizás eszközök év végi értékelése. Kapcsolódó termékek: Számviteli kiadványok, Adó Jogtár demo. Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.. Hogyan kontírozz egyszerűen? | SZÁMVITELSULI. Látod, hogy milyen egyszerű dolgot kell a kontírozásnál megjegyezni? Azt kell megjegyezni , hogy térítés nélküli átadásnál a tárgyi eszközt, a készletet, a vagyoni értékű jogot, tehát az eszközt, ki kell vezetni ugyanarra a számlára, ez pedig a 889! A 889 ráfordítás számla, úgy működik mint az eszköz számla .. PDF 1. A szervezet bemutatása. számítástechnikai eszközöknél 3 év / 33,33%-os amortizációt számol el évente. Nem kíván eltérni a társasági adó törvény amortizációs kulcsaitól devizás eszközök év végi értékelése. 2.3. Devizás eszközök és források év végi értékelése Az év végén meglévő devizás eszközöket és forrásokat az év utolsó napján érvényes MNB árfolyamon. Vevő követelések év végi értékelése | Adófórum - Adózási és számviteli .. Devizás követelések év végi értékelése a számvitelben. A külföldi pénzértékre szóló (devizás) követelések mérlegértékének meghatározása az alábbi lépés-sorozatban történik: 1. kijelölésre kerül az értékelendő külföldi pénzértékre szóló eszközök és kötelezettségek köre;. Adófórum • View topic - jelentős érték meghatározása. Sziasztok! Szerintetek meghatározható-e a számviteli politikában úgy a devizás eszközök és kötelezettségek év végi értékelése, hogy pl. ha a devizás kötelezettségek év végi átértékeléséből származó kölönbözet a kötelezettség összegének 25%-át nem haladja meg, akkor az nem jelentős?. Részesedések értékesítése | SZÁMVITELSULI. Nézzük meg, hogy az értékesítés során. árfolyamnyereség vagy veszteség keletkezik-e. Kszi érték=173 értéke-1793 értéke=3500-800=2700. Eladási ár: 4000. Ksz-i érték=2700. Nagyobb az eladási ár, láthatod hogy. árfolyamnyereség keletkezett. Értéke=4000-2700=1300. (Rajzold fel akasztófára, és látni fogod, hogy a 376.. Időbeli elhatárolás - Számvitel | RSM Hungary devizás eszközök év végi értékelése. A halasztott ráfordításokat év közben indokolt könyvelni, az adott események bekövetkeztekor. Év végi teendő viszont nincs vele. Mint minden elhatárolásnál, figyelni kell rá, hogy év elején, a számla beérkezésekor, vagy kifizetjük a kamatot, vagy oldjuk fel az elhatárolást

που στελνω μηνυμα για εξοδο απο το σπιτι

. A passzív időbeli elhatárolás fogalma. Adófórum • View topic - jelentős érték meghatározása devizás eszközök év végi értékelése. Sziasztok! Szerintetek meghatározható-e a számviteli politikában úgy a devizás eszközök és kötelezettségek év végi értékelése, hogy pl. ha a devizás kötelezettségek év végi átértékeléséből származó kölönbözet a kötelezettség összegének 25%-át nem haladja meg, akkor az nem jelentős?. Hogyan kell könyvelni a főkönyvi számlákon? | SZÁMVITELSULI. Ezt jegyezd meg, ez a számvitel alapja: a könyvelés szabályai számlákon. (Ezt neveztem el Számviteli 1×1-nek ) Hogyan kell könyvelni a főkönyvi számlákon? 1-3 Eszköz számlák. 5 Költség számlák. 8 Ráfordítás számlák. Ezeket a számlákat a Tartozik oldalon nyitjuk meg, és a Követel oldalon zárjuk le. Kivéve .. A vállalkozások működési feltételein is könnyít az akcióterv. A munkahelyvédelmi akcióterv a devizaárfolyam-veszteségek miatt nehéz helyzetbe került vállalkozások helyzetén is könnyít a társasági és a számviteli törvény módosításával, a változások jórésze már hatályba is lépett. Az Adó szaklap 2012/14-15. száma külön mellékletben, példákkal illusztrálva segíti alkalmazni a munkahelyvédelmi akcióterv részletszabályait.. PDF Eszközök És Források Értékelési Szabályzata. (1) Az értékelési szabályzat az eszközök és források értékelésére vonatkozó számvitelpolitikai döntés gyakorlati végrehajtásának szabályozása, mely tartalmazza az eszközök és források évközi és év végi értékelésének technikáját, valamint a leltárba bekerülő értékek meghatározását.. Fejlesztési célra kapott támogatás elszámolása | SZÁMVITELSULI. 1.Térítés nélkül, ajándékként hagyatékként kapott eszköz miatti és leltári többlet miatti elhatárolás. 2.Elengedett, átvállalt tartozás, ha a tartozás eszközhöz kapcsolódik és az eszköz még állományban van devizás eszközök év végi értékelése. 3.Fejlesztési célra visszafizetési kötelezettség nélkül kapott támogatás. 4.Negatív üzleti/cégérték..